Guide de l’assurance de prêt

Garantie pour le risque de décès suite à un accident et / ou maladie survenant pendant la période de souscription du contrat. Cette garantie peut être souscrite de 18 à 85 ans avec une fin de couverture à 90 ans maximum.

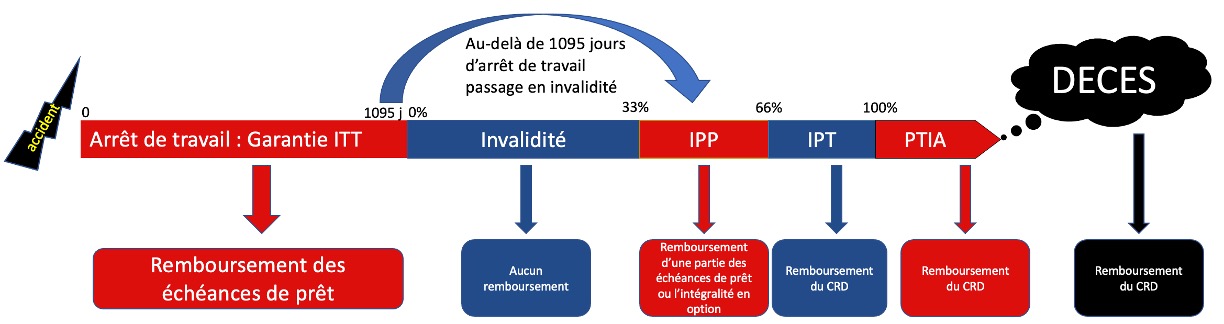

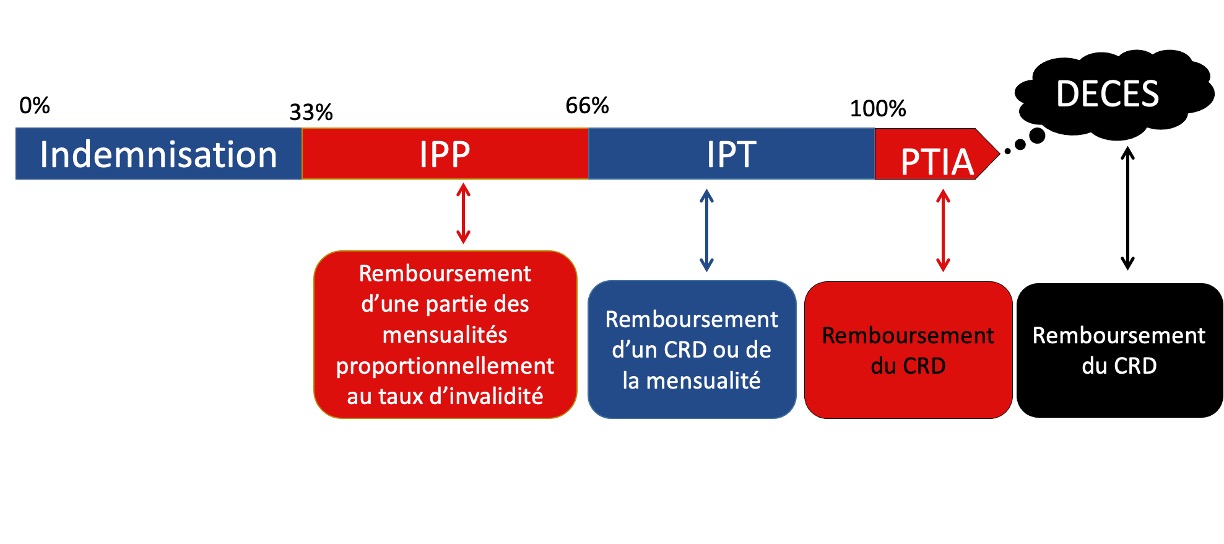

- PTIA : Perte Totale et Irréversible d’Autonomie

Est considéré en état de Perte Totale et Irréversible d’Autonomie par l’assureur , l’assuré reconnu inapte à tout travail à la suite d’une maladie ou d’un accident et définitivement incapable d’exercer une activité et devant en outre avoir recours à l’assistance d’une tierce personne pour effectuer au minimum les ¾ des actes ordinaires de la vie courante .

- IPT : Invalidité Permanente Totale

Invalidité professionnelle et fonctionnelle dont le taux est égal ou supérieur à 66% ne permettant plus d’exercer une quelconque activité professionnelle

– Assimilable à une invalidité de 2ème catégorie selon classification de la Sécurité Sociale

– L’assureur rembourse le montant du CRD ou bien les mensualités de prêt généralement au choix lors de la souscription du contrat.

- IPP : Invalidité Permanente Partielle

- ITT : Incapacité Temporaire de Travail

- Les Maladies Non Objectivables : MNO

- Bénéficiaire

- Organisme Prêteur

- Prêt

- Quotité

- Les franchises

Nombre minimum de jours d’arrêt de travail consécutifs au-delà duquel une indemnisation est possible au titre de la garantie Incapacité Temporaire et Totale de travail (ITT). Les durées de franchise proposées sont 15, 30, ou 90, ou 180 jours. Plus la franchise sera courte plus le coût de la garantie ITT sera important.

Exemple : Suite à un accident l’assuré sera en arrêt de travail 160 jours consécutifs, il a souscrit un contrat avec une franchise de 90 jours, quel sera son temps d’indemnisation ?

- Bien comprendre le fonctionnement de l’assurance emprunteur